Está precisando de umas dicas sobre finanças pessoais para 2021? A gente pode te ajudar.

Descobrir como economizar dinheiro, como definir um orçamento pessoal e, claro, garantir aquela tão sonhada liberdade financeira é o sonho de muita gente – mas, às vezes, parece que o caminho para chegar lá vai ficando cada vez mais conturbado.

E tem sido assim para muita gente, especialmente desde o início da pandemia do coronavírus lá em março de 2020.

Aqui no blog, a gente conversa bastante sobre o crescimento do e-commerce no Brasil e sobre o dropshipping nacional e/ou internacional, mas também queremos inspirar pessoas que buscam outras ideias de negócios lucrativos ou querem mudar totalmente de rumo e estão em busca das profissões do futuro.

Mas, como a gente sabe que não dá para fazer nada sem antes colocar as finanças em dia, decidimos montar um guia com 25 dicas de finanças para você se organizar, quitar as dívidas e começar a colocar a casa em ordem.

Vamos lá?

Como gerenciar suas finanças pessoais

As 5 dicas de finanças a seguir servirão de base para quem quer fazer um orçamento pessoal e organizar as contas.

1. Crie um orçamento pessoal

Parece simples, mas é sempre bom começar pelo básico, que é: criar um orçamento pessoal – e fazer o possível para não o extrapolar.

Isso é importante sobretudo para quem quer descobrir como economizar dinheiro, já que muitas vezes os pequenos gastos do dia a dia acabam levando uma parcela considerável das economias do mês.

→ Click Here to Launch Your Online Business with Shopify

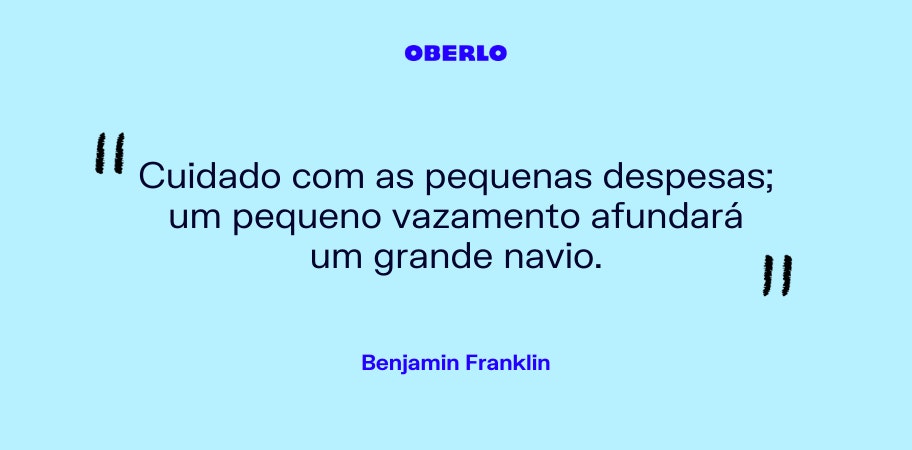

Aliás, vale a pena lembrar de uma frase célebre de Benjamin Franklin:

2. Apps de finanças pessoais

Atualmente, temos apps para tudo: app para editar fotos, app para Stories do Instagram... E, claro, apps para finanças pessoais.

A grande vantagem desses apps é que eles podem ajudar a consolidar todos os seus gastos, contas e cartões em um único espaço, para que você possa ter um controle maior na hora de avaliar o que pode ser cortado e o que precisa ser melhorado.

Gostou? Então dá uma olhada nos apps a seguir:

3. Crie um calendário para seu fluxo de caixa pessoal

Criar um calendário para o seu fluxo de caixa e para as suas finanças pessoais é uma ótima estratégia para não perder de vista aquelas obrigações importantes, como fazer o imposto de renda, pagar o cartão de crédito, renovar o seguro do carro e quitar os boletos do mês.

Além disso, um calendário bem organizado vai ajudar você a se preparar para os próximos meses e evitar surpresas ou despesas inesperadas.

4. Faça seu planejamento financeiro pessoal e gestão do patrimônio

Para além do seu orçamento pessoal mensal, você também precisa estar ciente do seu patrimônio para que possa fazer uma boa gestão dos seus bens.

A gestão do patrimônio é um tema bem amplo, que pode envolver diversos elementos – mas, por enquanto, vamos nos concentrar apenas nos bens materiais.

Para monitorar o seu patrimônio, é importante colocar no papel:

- O dinheiro que você tem na sua conta corrente;

- O dinheiro investido em ações, poupanças ou outros rendimentos;

- Bens que estão no seu nome (carro, moto, apartamento, casa...);

- As dívidas contraídas e compras parceladas;

- Qualquer outro investimento relevante.

5. Dicas de finanças pessoais: não faça compras por impulso

Esta é uma das dicas mais importantes para quem quer saber como economizar dinheiro, mas também é essencial para qualquer planejamento de finanças pessoais: evite aquelas comprinhas por impulso.

A gente sabe que às vezes é impossível resistir, mas vale a pena lembrar que essas compras podem levar muito dinheiro em pouco tempo – o que significa que você provavelmente vai acabar com uma fatura super alta do cartão de crédito e/ou sem dinheiro suficiente na conta corrente.

Viu uma coisa que você simplesmente precisa comprar? Espere uma semana e depois volte ao site para fechar a compra.

Esse tempo de respiro vai ajudar a colocar essa possível compra em perspectiva, e em muitos casos você vai acabar percebendo que aquela compra nem seria tão necessária assim.

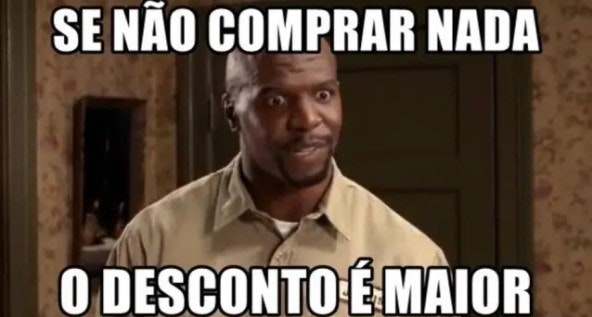

Na dúvida, é só lembrar do lema do personagem Julius Rock no seriado “Todo Mundo Odeia o Chris”:

Dicas de finanças pessoais para gestão de dívidas

Agora é hora de dar uma conferida em algumas dicas de finanças para fazer a gestão de dívidas – outro ponto extremamente importante para quem quer colocar as finanças pessoais em ordem.

6. Liste todas as dívidas dentro do seu orçamento pessoal

É isso aí mesmo que você leu: coloque num papel (ou num documento do seu computador) todas as suas dívidas, e não se esqueça de listar as taxas de juro, os valores dos pagamentos mensais e quaisquer outras informações relevantes sobre empréstimos ou pagamentos parcelados.

Atualize esse documento todos os meses, para acompanhar o progresso das coisas.

→ Click Here to Launch Your Online Business with Shopify

Não vai ser legal no início, mas é necessário: você precisa saber quanto está devendo, pois assim poderá organizar melhor as suas prioridades.

7. Finanças pessoais e taxas de juro

É importante saber o que são as taxas de juro e como elas funcionam para fazer uma boa organização das finanças pessoais.

Além disso, as taxas de juro também serão úteis quando chegar a hora de estruturar o seu orçamento pessoal: você pode usá-las para determinar quais dívidas quitar primeiro e quais cartões de crédito podem ser descartados.

Dica extra sobre como economizar dinheiro e aumentar seu patrimônio: você pode aproveitar o embalo e aprender mais sobre os juros compostos. Dá uma olhada no Me Poupe!, que tem uma calculadora de juros compostos.

8. Quite suas dívidas (quando possível) e organize as finanças pessoais

A gente sabe que não dá para quitar as dívidas da noite para o dia; no entanto, é importante que esta seja uma prioridade dentro das suas finanças pessoais.

Quando chegar a hora de definir o método de pagamento das dívidas, considere as opções abaixo:

- Método Avalanche: A ideia principal do método avalanche é pagar a menor quantidade de juros e quitar tudo o mais rápido que você puder. Se você tem um financiamento ou hipoteca, por exemplo, a ideia é manter os pagamentos mensais mas quitar, assim que possível, aquelas parcelas com a maior taxa de juros.

- Método Bola de neve: No método Bola de neve, a ideia é pagar as dívidas menores primeiro, independentemente da taxa de juros. É verdade que você vai acabar pagando mais, mas também vai ter um retorno pessoal bem mais rápido – e a sensação de se sentir no controle das suas finanças pessoais certamente será algo inspirador.

Finanças pessoais: dicas de crédito

Agora, algumas dicas de finanças para fazer o crédito trabalhar a seu favor, e não contra você.

9. Evite contrair novas dívidas e aprenda mais sobre o crédito

É claro que é sempre mais fácil falar do que fazer, mas, assim como na nossa dica anterior, é essencial começar a organizar as suas finanças pessoais de modo a quitar as dívidas existentes e evitar novas dívidas.

Por ora, lembre-se das 3 regras de ouro de como economizar dinheiro:

- Evite compras parceladas no crédito;

- Pague sempre à vista ou no dinheiro;

- Pesquise o melhor preço e tente negociar o valor final.

Dito isso, é importante lembrar que momentos e conquistas importantes da nossa vida – como a compra de um carro, a construção de uma casa, a reforma de um apartamento ou então a inauguração de uma loja virtual ou negócio próprio – são vitórias que a gente só consegue com a ajuda de um pouquinho de crédito.

Por isso mesmo, é importante entender o que é o crédito (e é isso mesmo que vamos ver nas duas dicas de finanças abaixo).

10. Dicas de finanças pessoais: monitore o seu score de crédito

O score de crédito é uma ferramenta que lojas, bancos e outras organizações financeiras utilizam para avaliar o seu perfil de consumidor e verificar quais tipos de empréstimos e financiamentos são mais adequados para você.

Segundo uma reportagem da Época Negócios, existem algumas recomendações para quem quer melhorar a pontuação e garantir bons investimentos:

Em primeiro lugar, manter o nome limpo e não atrasar os pagamentos. Ter contas como água, luz, telefone fixo e gás no seu nome também pode te ajudar a melhorar sua pontuação. Como essas contas são atreladas a um endereço, aumenta a confiança das instituições financeiras de que é possível entrar em contato em caso de inadimplência.

O Serasa tem um vídeo bem explicativo sobre o tema:

11. Entenda os tipos de crédito que estão disponíveis para você

Como falamos ali em cima, você inevitavelmente vai se deparar com algumas opções de crédito quando for realizar compras de alto valor, como a compra de uma casa, ou quando precisar realizar um investimento para, por exemplo, abrir sua empresa.

As opções mais comuns são:

- Empréstimo pessoal

- Empréstimo consignado

- Financiamento

- Consórcio

- Cartão de crédito

Dica extra sobre crédito e finanças pessoais: se você está no processo de abrir um negócio próprio, vale a pena montar um plano de negócio.

Finanças pessoais: como economizar dinheiro

O tema “como economizar dinheiro” está aparecendo aqui e ali no nosso guia com dicas de finanças pessoais e orçamento pessoal, mas agora é hora de falar exclusivamente sobre esse assunto.

12. Dicas de finanças: estabeleça uma poupança

Uma poupança é uma das formas mais práticas de juntar dinheiro para realizar um sonho, fazer aquela viagem que você sempre quis fazer ou simplesmente juntar uma quantia para aqueles imprevistos da vida.

Por isso mesmo, parte do seu orçamento pessoal também deve incluir um valor que será destinado mensalmente à poupança.

→ Click Here to Launch Your Online Business with Shopify

Você pode começar com pouco: talvez R$ 10,00 toda semana ou então R$ 200,00 por mês, e ir aumentando o valor da contribuição conforme você se sente mais confiante e o dinheiro começa a sobrar.

Lembre-se: cada pessoa tem o seu tempo e as suas prioridades, então não se sinta culpado ou culpada de não estar poupando tanto quanto você “deveria”.

Ah, e outra coisa bem importante é criar uma conta poupança, porque não é uma boa ideia deixar esse dinheiro na conta corrente – uma hora a gente acaba gastando sem nem perceber.

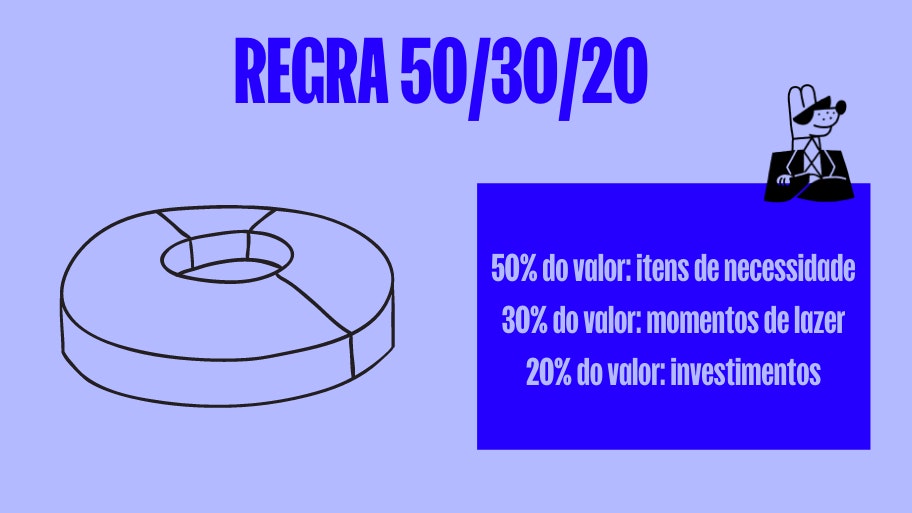

13. Adote a regra do 50/30/20

Se a sua prioridade é descobrir como economizar dinheiro e manter o orçamento pessoal em dia, que tal seguir a regra do 50/30/20? A ideia, aqui, é dividir a renda familiar da seguinte maneira:

- 50% do valor vai para itens de necessidade, como habitação (aluguel ou financiamento), comida (supermercado e hortifruti), saúde (planos de saúde da família ou remédios de uso contínuo), educação (mensalidade da escola ou cursos), contas de água, luz e energia e, por último, transporte (carro ou passagens de transporte público).

- 30% vai para momentos de lazer, como compras pessoais e jantares especiais;

- 20% do valor vai para investimentos: poupança, previdência privada, fundo para emergências e outros;

14. Poupe primeiro, gaste depois

O princípio da coisa é o seguinte: não deixe para colocar na poupança o que sobrar na sua conta corrente ao final do mês. Assim que você receber seu salário ou pagamento por freelas, separe uma parte do valor e coloque-a imediatamente na sua poupança.

Desse modo, você vai poupar antes de começar a gastar, e não vai correr o risco de acabar torrando o dinheiro que estava salvando para depois.

15. Reduza gastos secundários

No final do dia, ganhar super bem não quer dizer muita coisa se você acabar gastando até o último centavo do seu salário.

Por isso mesmo, nossa 15ª dica de finanças pessoais é tentar reduzir, sempre que possível, gastos secundários ou superficiais – como as compras por impulso e outros gastos que não sejam de primeira necessidade.

Lembre-se: quanto mais você economizar, mais você terá para colocar na sua poupança ou para começar a investir.

Finanças pessoais: conselhos sobre renda pessoal

Para que todas essas dicas de finanças pessoais sejam realmente úteis, você precisa primeiro ter um pouquinho de dinheiro no bolso, né?

Vejamos, então, algumas dicas sobre como ganhar dinheiro na internet ou mesmo dentro do seu emprego atual.

→ Click Here to Launch Your Online Business with Shopify

16. Encontre formas de aumentar sua renda mensal

Você pode adotar todas as estratégias do mundo sobre como economizar dinheiro, seguir todas as nossas dicas sobre finanças pessoais e montar um orçamento pessoal de dar inveja – e, mesmo assim, pode ser que isso não seja suficiente.

Se você estiver precisando de mais dinheiro para melhorar a sua situação financeira, realizar seus sonhos pessoais ou quitar dívidas, pode ser uma boa ideia buscar soluções para aumentar a sua renda mensal.

Nesses casos, a melhor coisa é buscar uma fonte de renda extra, ou então um trabalho online de meio-período/freelancer. Também vale a pena dar uma olhada nas possibilidades do teletrabalho!

17. Comece um negócio online ou uma atividade extra

Outra forma de conseguir aumentar a sua renda pessoal e dar aquele up nas finanças pessoais é começar um negócio online ou uma atividade extra na internet.

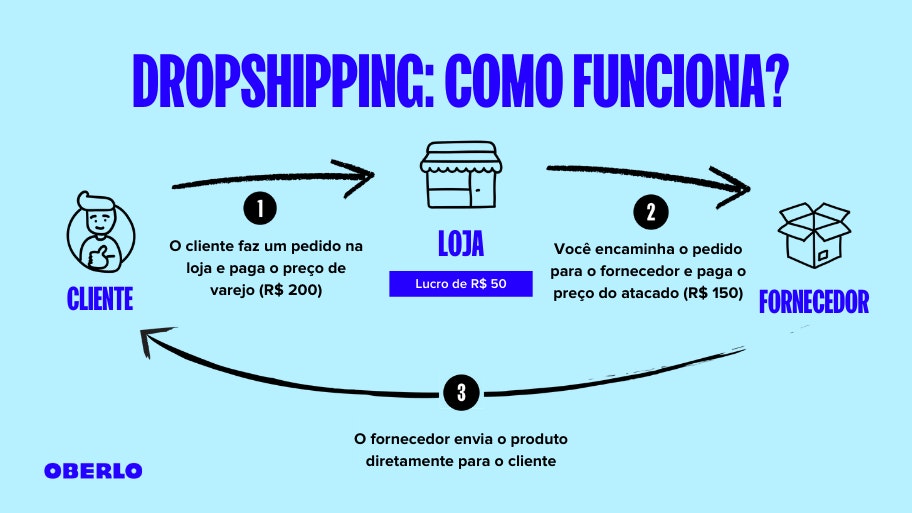

Nesse caso, a nossa sugestão é abrir uma loja virtual e trabalhar com o dropshipping, um modelo de negócios que não requer grandes investimentos logo de cara e pode trazer bons resultados.

Se montar uma loja virtual não for muito o seu perfil, que tal dar uma olhada em um programa de afiliados? Você também pode aprender como criar um blog e monetizar seus conteúdos, ou então ir atrás de novas fontes de renda recorrente.

Dica extra sobre renda pessoal e finanças pessoais: muitas atividades de renda extra e trabalho online que mostramos nessas duas últimas dicas podem ser convertidas em fontes de renda passiva.

18. Dicas de finanças: renegocie seu salário

Se você possui um emprego fixo, que tal tentar renegociar seu salário e benefícios? Nem sempre é uma conversa fácil, então vale a pena se preparar com cuidado e colocar numa lista todas as vantagens que você traz para a empresa e os motivos pelos quais você gostaria de um aumento no salário.

Depois disso, é partir para a conversa com o chefe.

Se você está em busca de um novo emprego, lembre-se sempre de nunca compartilhar com possíveis empregadores o seu salário atual; deixe que eles ofereçam um valor e, então, comece a negociar.

Esse segundo cenário é bem o que você está vivendo? Então fique de olho em como usar o LinkedIn para atrair negócios.

19. “Ganhar mais” não é sinônimo de “gastar mais”

É comum que a gente queira gastar mais dinheiro quando recebemos um aumento ou quando os negócios vão bem e a carteira começa a ficar mais recheada – mas, para manter as finanças pessoais em dia, é melhor repensar esse impulso.

Lembre-se: uma coisa é comprar um mimo ou se presentear por uma conquista importante; outra coisa é comprar extravagâncias apenas para “esbanjar”.

Dica extra sobre finanças pessoais e empreendedorismo: Se você gostou da ideia de ganhar dinheiro online, que tal conferir os nossos posts sobre como ganhar dinheiro no Instagram, como ganhar dinheiro com dropshipping e como ganhar dinheiro no YouTube?

Dicas de investimento pessoal e gerenciamento de finanças

Estamos quase no fim das nossas dicas de finanças para um bom orçamento pessoal e uma maior liberdade financeira.

Agora, vamos investigar como gerenciar melhor as suas finanças pessoais e o seu patrimônio.

20. Nunca é tarde para buscar uma educação financeira

Tem muita coisa que, infelizmente, só aprendemos na marra – e lidar com dinheiro é uma delas.

Muita gente encara o dinheiro como a coisa mais importante para poder sobreviver todo mês, mas a verdade é que ele não precisa ter esse peso esmagador: ele pode ser visto como um instrumento para ajudar você a viver melhor.

E é aqui que entra a educação financeira.

Quanto mais você souber sobre os temas que conversamos aqui – como economizar dinheiro, como organizar as suas finanças pessoais, quais são os investimentos mais rentáveis e como operam as taxas de juro –, maior será o controle que você terá sobre o seu dinheiro.

Se você quiser saber mais sobre o tema, vale a pena conferir os seguintes recursos:

- O podcast Serasa Ensina, que discute a educação financeira e a importância de um orçamento pessoal;

- O espaço de educação financeira da Caixa Econômica, que conta com aulas e outros materiais exclusivos;

- O portal de cidadania financeira do Banco Central.

21. Dicas de finanças: invista em você

Antes de começar a colocar em prática os seus conhecimentos sobre finanças pessoais e educação financeira, que tal investir o seu dinheiro na sua própria formação profissional? Afinal de contas, você é e sempre vai ser o seu maior bem.

Aproveite o momento para buscar cursos de profissionalização na sua área, ou então cursos e programas de formação em uma área com a qual você quer trabalhar.

22. Avalie novas oportunidades de investimento

Depois de investir na sua formação profissional e na sua educação financeira, que tal começar (a passos pequenos, claro) a se aventurar pelo mundo das finanças pessoais com alguns investimentos e aplicações?

Mantenha um bom relacionamento com o seu banco e/ou com plataformas de investimento para ficar sempre por dentro das novidades do mercado – e não se esqueça de buscar conselhos de especialistas confiáveis.

Dicas de finanças: seja inteligente com seu fluxo de caixa pessoal

Antes de encerrar nossa lista com 25 dicas sobre finanças pessoais e orçamento pessoal, não podíamos deixar de falar um pouquinho mais sobre algumas dicas de finanças que caem no tema “pessoal”.

23. Concentre-se na sua realidade e na sua situação pessoal

Quando você começar a colocar as nossas dicas sobre como economizar dinheiro em prática, provavelmente vai acabar se comparando com conhecidos ou familiares que já possuem uma casa própria e/ou um dinheirinho no banco – mas não deixe isso ocupar demais a sua cabeça.

Lembre-se que a ideia é manter as suas finanças pessoais em ordem, e essas finanças não dizem respeito a essas outras pessoas. Afinal, não estamos falando de uma corrida para ver quem chega primeiro: estamos falando do seu futuro e da sua estabilidade financeira.

24. Os seus valores pessoais e metas devem ditar o seu orçamento pessoal

Você já deve ter se deparado com a frase abaixo pela internet:

“Muitas pessoas gastam o dinheiro que não têm, para comprar coisas que não precisam, para impressionar pessoas de quem não gostam”

Cunhada pelo ator Will Rogers e citada algumas vezes por Will Smith, essa frase é um lema importantíssimo para as finanças pessoais. Ela indica que o caminho para a liberdade financeira não está em tentar ganhar muito dinheiro, mas sim em saber como gastar esse dinheiro e como gerenciar os seus bens.

25. Discuta as suas finanças pessoais com seu companheiro/sua companheira

Se você está vivendo um relacionamento estável com uma outra pessoa ou já está casado(a) com ela, é importante que as finanças pessoais e o orçamento pessoal façam parte das conversas e do planejamento familiar de vocês dois.

Quanto mais honestos os dois forem nessas conversas, melhor será o planejamento – seja para um plano de aposentadoria, para a compra de uma casa ou de um apartamento, para a realização de novas viagens e mudanças e por aí vai.

Finanças pessoais: um resumo para 2021

A gente sabe que essas dicas de finanças podem ser um pouco assustadoras no início, mas respira fundo: quando o assunto é dinheiro, é sempre melhor adotar aquele ritmo de “um passo de cada vez”.

Você acha que ficou faltando alguma coisa? Quer saber mais sobre como economizar dinheiro ou sobre algum outro tópico? É só deixar um comentário aqui embaixo!

Aqui vai um resumo das 27 dicas de finanças pessoais que separamos para você:

- Crie um orçamento pessoal

- Use apps de finanças pessoais

- Crie um calendário para seu fluxo de caixa pessoal

- Faça a gestão do seu patrimônio

- Evite as compras por impulso

- Liste todas as suas dívidas

- Entenda o que são e como funcionam as taxas de juro

- Quite suas dívidas (quando possível)

- Evite contrair novas dívidas e aprenda mais sobre o crédito

- Monitore o seu score de crédito

- Entenda os tipos de crédito que estão disponíveis para você

- Estabeleça uma poupança

- Adote a regra do 50/30/20

- Poupe primeiro, gaste depois

- Reduza gastos secundários

- Encontre formas de aumentar sua renda mensal

- Comece um negócio online ou uma atividade extra

- Renegocie seu salário

- “Ganhar mais” não é sinônimo de “gastar mais”

- Nunca é tarde para buscar uma educação financeira

- Invista em você

- Avalie novas oportunidades de investimento

- Concentre-se na sua realidade e na sua situação pessoal

- Os seus valores pessoais e metas devem ditar o seu orçamento pessoal

- Discuta as suas finanças pessoais com seu companheiro/sua companheira